Big 5 ngân hàng: MB thu hẹp khoảng cách với 4 ‘ông lớn’ quốc doanh trên nhiều chỉ tiêu

MB khép lại năm 2025 với tổng tài sản 1,615 triệu tỷ đồng, trở thành ngân hàng thương mại cổ phần (TMCP) duy nhất trong Big 5. Cùng với quy mô, MB ghi nhận tăng trưởng tín dụng, hiệu quả sinh lời, tỷ lệ tiền gửi không kỳ hạn và doanh thu số ở mức cao.

MB trong Big 5: Vị trí mới trên quy mô bảng cân đối

Trong nhiều năm, nhóm ngân hàng dẫn đầu tại Việt Nam chủ yếu gắn với 4 ngân hàng quốc doanh lớn. Đến năm 2025, MB xuất hiện trong nhóm 5 ngân hàng có quy mô tài sản lớn nhất hệ thống và trở thành ngân hàng TMCP duy nhất góp mặt. Sự hiện diện này cho thấy phạm vi cạnh tranh ở nhóm đầu đã mở rộng, với sự tham gia của một ngân hàng tư nhân có quy mô đủ lớn để đứng trong nhóm dẫn dắt thị trường.

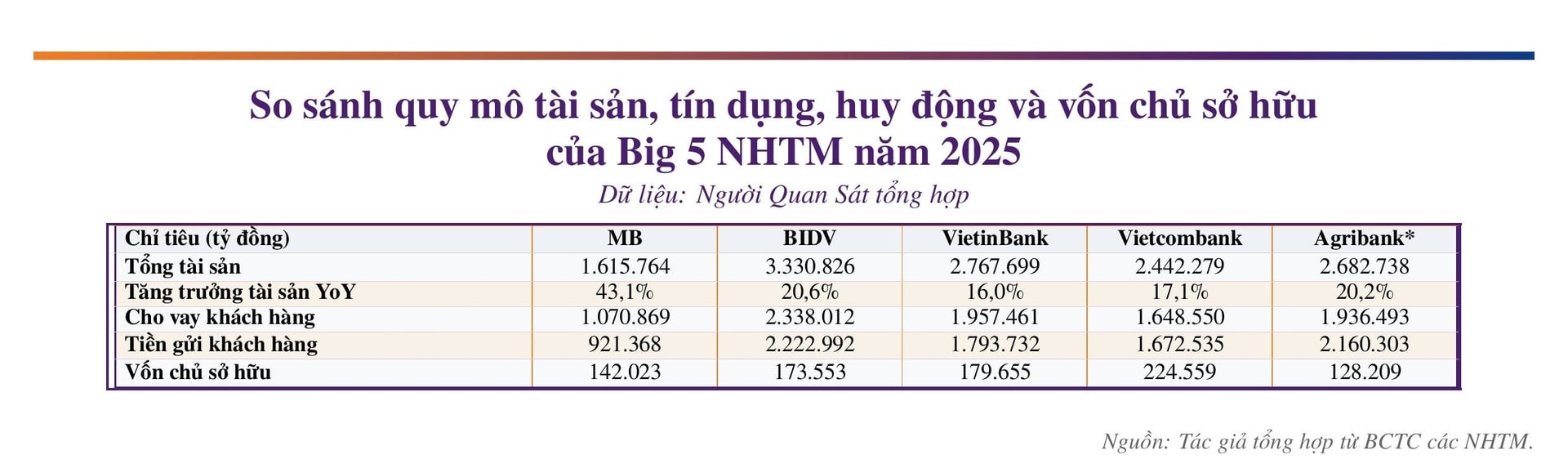

Tại thời điểm cuối năm 2025, tổng tài sản của MB đạt 1.615.764 tỷ đồng. Cùng thời điểm, BIDV đạt 3.330.826 tỷ đồng, VietinBank đạt 2.767.699 tỷ đồng, Vietcombank đạt 2.442.279 tỷ đồng và Agribank đạt 2.682.738 tỷ đồng. Dư nợ cho vay khách hàng của MB ở mức 1.070.869 tỷ đồng, tiền gửi khách hàng đạt 921.368 tỷ đồng và vốn chủ sở hữu ở mức 142.023 tỷ đồng.

Các số liệu này đặt MB vào nhóm đầu về quy mô tài sản, đồng thời cho thấy khoảng cách với 4 ngân hàng quốc doanh lớn nhất vẫn còn đáng kể.

Cùng với quy mô tuyệt đối, tốc độ mở rộng là chỉ tiêu phản ánh rõ hơn vị trí của MB trong nhóm này. Năm 2025, tổng tài sản của MB tăng 43,1%, cao nhất trong nhóm 5 ngân hàng được so sánh. Cùng giai đoạn, BIDV tăng 20,6%, VietinBank tăng 16%, Vietcombank tăng 17,1% và Agribank tăng 20,2%. MB cho biết tăng trưởng tín dụng đạt 37%, đưa dư nợ lên 1.109.895 tỷ đồng, còn huy động vốn tăng 32%, đạt 1.108.604 tỷ đồng. MB bước vào Big 5 trong bối cảnh quy mô mở rộng nhanh hơn phần còn lại của nhóm ngân hàng dẫn đầu.

Xét theo tương quan, quy mô tài sản của MB hiện tương đương khoảng 48,5% BIDV, 58,4% VietinBank và 66,2% Vietcombank. Tỷ lệ này cho thấy hai đặc điểm cùng lúc: khoảng cách với nhóm đầu quốc doanh vẫn còn rõ, trong khi MB đã tiến xa hơn phần còn lại của khối ngân hàng tư nhân và trở thành ngân hàng tư nhân bám sát nhất trong nhóm dẫn đầu về tài sản.

Hiệu quả sinh lời, tiền gửi không kỳ hạn và động lực số

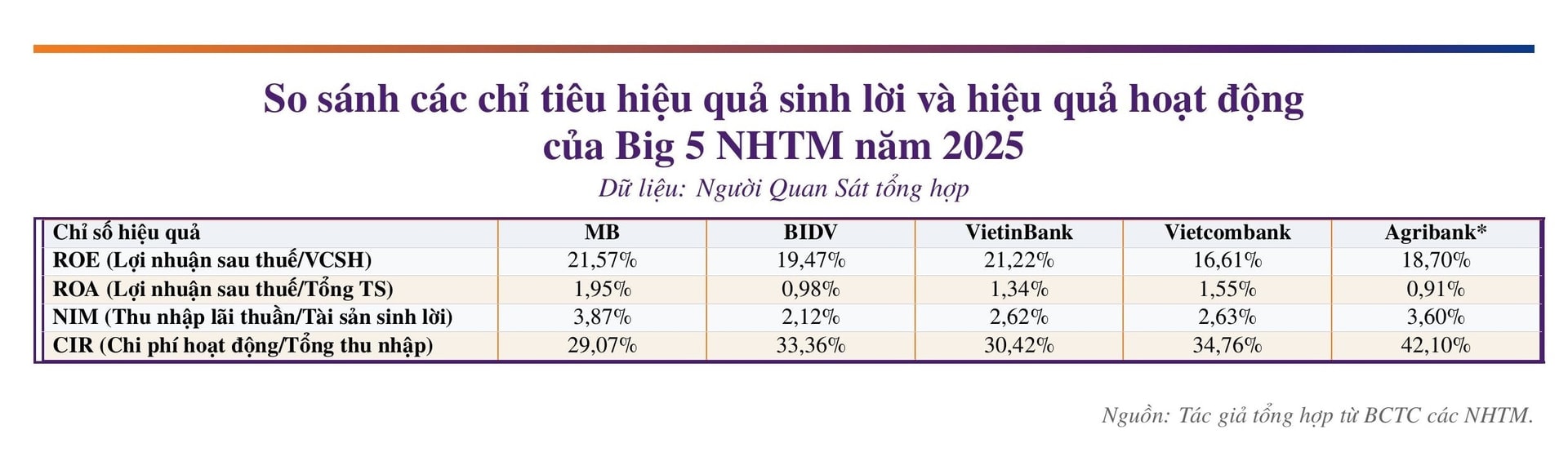

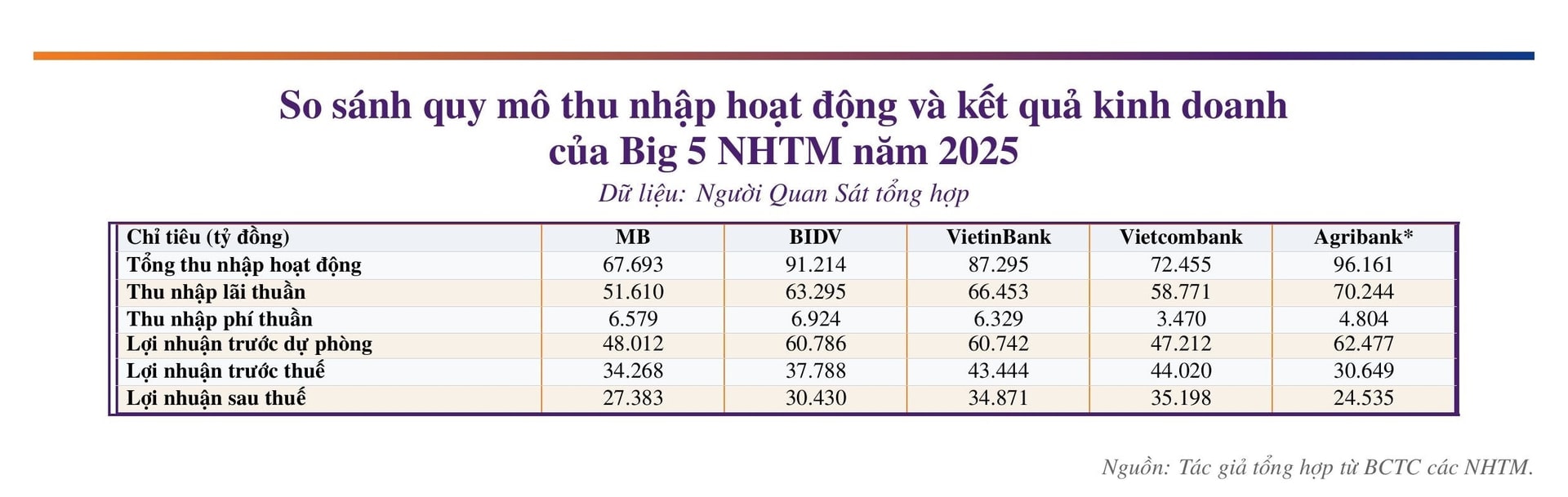

Bên cạnh quy mô, hiệu quả hoạt động là phần dữ liệu quan trọng trong cấu trúc tăng trưởng của MB. MB thuộc nhóm dẫn đầu về khả năng sinh lời và hiệu quả vận hành. Ngân hàng cho biết lợi nhuận trước thuế năm 2025 đạt 34.268 tỷ đồng, tăng 19%; ROE đạt 21,1%; ROA đạt 2,0%; còn tỷ lệ chi phí trên thu nhập giảm còn 29,1%. MB duy trì hiệu quả cao trong bối cảnh quy mô tài sản vẫn thấp hơn đáng kể so với ba ngân hàng quốc doanh lớn nhất.

Cơ cấu thu nhập của MB tiếp tục dựa chủ yếu vào hoạt động cốt lõi của ngân hàng. Năm 2025, tổng thu nhập hoạt động đạt 67.693 tỷ đồng, trong đó thu nhập lãi thuần là 51.610 tỷ đồng và thu nhập phí thuần là 6.579 tỷ đồng. Lợi nhuận trước dự phòng đạt 48.012 tỷ đồng, còn lợi nhuận sau thuế đạt 27.383 tỷ đồng. Bộ chỉ tiêu này cho thấy lợi nhuận của MB được tạo ra trên nền quy mô còn thấp hơn đáng kể so với nhóm quốc doanh dẫn đầu.

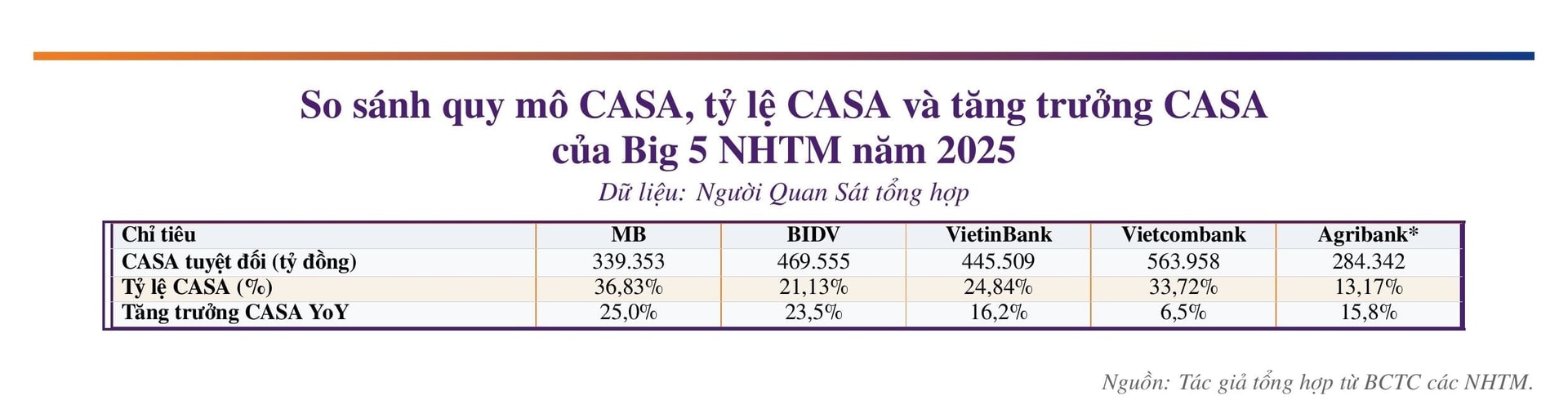

Một trục vận hành quan trọng của mô hình này là tiền gửi không kỳ hạn. MB có quy mô tiền gửi không kỳ hạn 339.353 tỷ đồng, đứng sau Vietcombank về số tuyệt đối nhưng đứng đầu về tỷ lệ với mức 36,83%. Tăng trưởng tiền gửi không kỳ hạn đạt 25% trong năm 2025, cũng là mức cao nhất trong nhóm so sánh. Cấu trúc nguồn vốn này gắn trực tiếp với chi phí vốn và biên lãi, qua đó tạo nền cho hiệu quả sinh lời của ngân hàng.

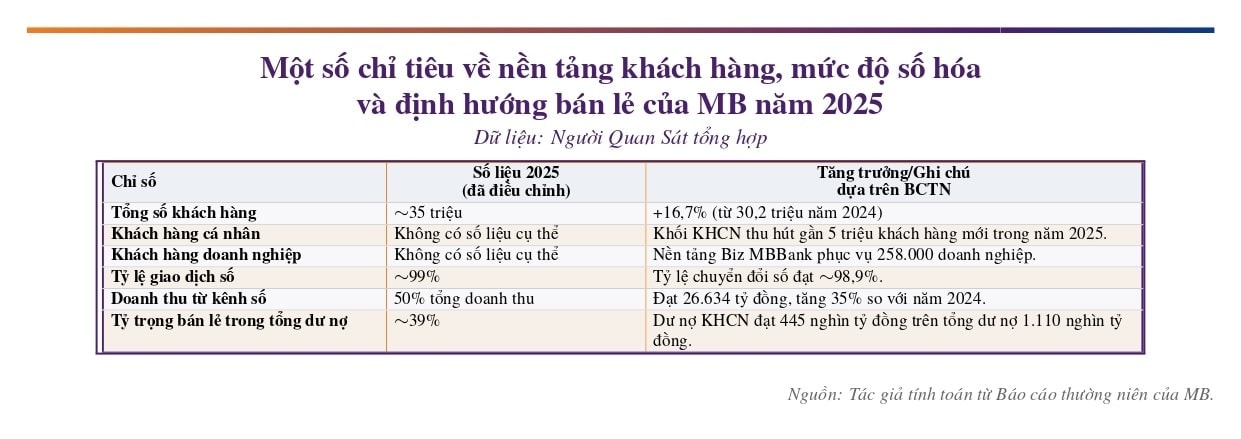

Nền vốn rẻ của MB đi cùng một cấu trúc bán lẻ và số hóa đã đi sâu vào vận hành. Trong năm 2025, ngân hàng thu hút thêm 4,8 triệu khách hàng mới, nâng tổng số khách hàng lên 35,09 triệu. Tỷ lệ giao dịch số xấp xỉ 99%. Doanh thu trên kênh số chiếm 50,3% tổng doanh thu. Nền tảng kinh doanh dưới dạng dịch vụ phục vụ gần 1.500 đối tác và ghi nhận 1,1 tỷ giao dịch. Hoạt động số hóa đã gắn trực tiếp với huy động vốn, mở rộng tệp khách hàng và gia tăng nguồn thu ngoài lãi.

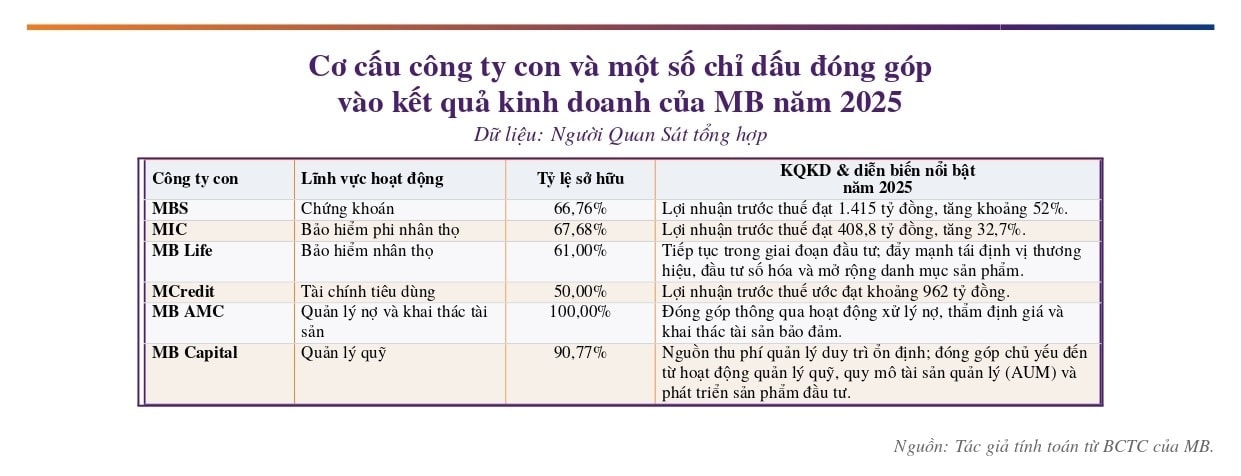

Cấu trúc tăng trưởng của MB còn được mở rộng qua hệ sinh thái công ty con. MBS ghi nhận lợi nhuận trước thuế 1.415 tỷ đồng, tăng 52%. MIC đạt 408,8 tỷ đồng lợi nhuận trước thuế. MCredit được ước khoảng 962 tỷ đồng. Ở quy mô tập đoàn, khối công ty thành viên tạo hơn 30.000 tỷ đồng doanh thu và tăng lợi nhuận 61% trong năm 2025. Nguồn thu của MB đã mở rộng ra ngoài khuôn khổ tín dụng thuần túy và phân bổ trên nhiều mảng hoạt động tài chính.

Khoảng cách với khối quốc doanh và kế hoạch năm 2026

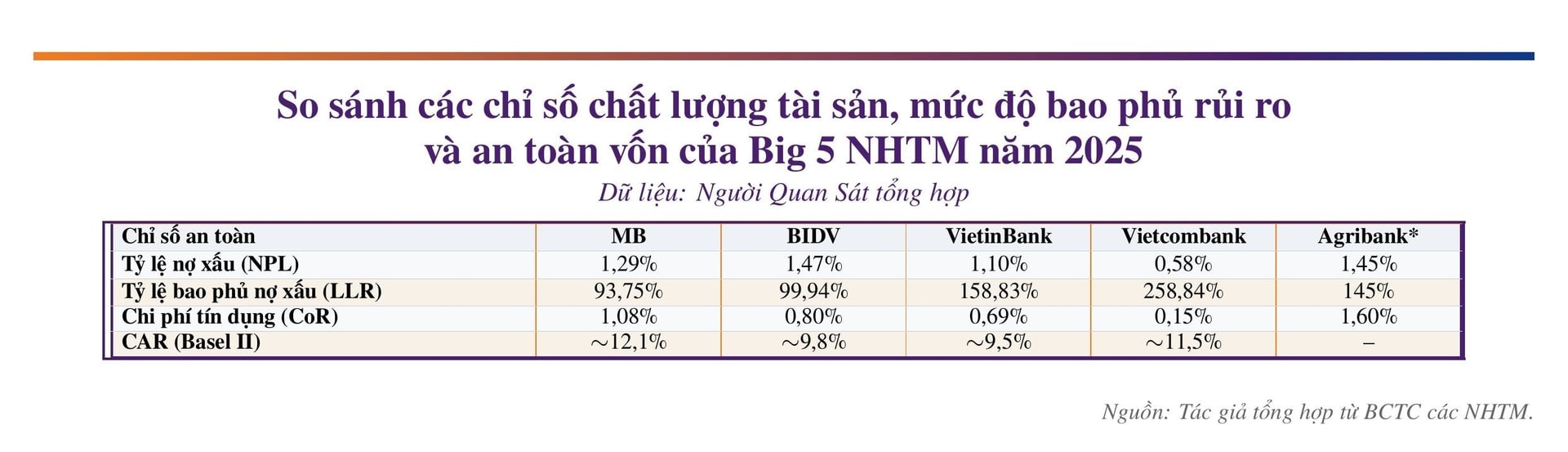

Tăng trưởng của MB đi cùng yêu cầu duy trì an toàn vốn và chất lượng tài sản ở mức kiểm soát. Năm 2025, tỷ lệ nợ xấu của MB ở khoảng 1,29% đến 1,30%, còn hệ số an toàn vốn theo Basel II vào khoảng 12,1%. Ngân hàng cho biết tỷ lệ nợ xấu hợp nhất ở mức 1,3% và tỷ lệ bao phủ nợ xấu hợp nhất ở khoảng 100%. MB vẫn duy trì mặt bằng an toàn đủ để tiếp tục mở rộng tài sản có rủi ro.

Khoảng cách về quy mô với khối quốc doanh vẫn là thực tế hiện hữu. MB chưa giữ vai trò dẫn dắt toàn hệ thống như BIDV, VietinBank hay Vietcombank trong những mảng có quy mô lớn và ảnh hưởng rộng. Mạng lưới chi nhánh và phòng giao dịch của MB cũng khiêm tốn hơn đáng kể so với nhóm quốc doanh, đặc biệt khi đặt cạnh Agribank. Trong khi đó, tỷ lệ giao dịch số cao và chi phí hoạt động được kiểm soát chặt đang giúp MB vận hành theo một cấu trúc khác với các ngân hàng quốc doanh lớn.

Trong kế hoạch năm 2026, MB đặt mục tiêu tổng tài sản 2.149 nghìn tỷ đồng, lợi nhuận trước thuế 39.500 tỷ đồng, phát triển thêm 4 đến 5 triệu khách hàng mới để tiến tới mốc 40 triệu khách hàng, đồng thời duy trì nợ xấu dưới 1,5%, giữ ROE trên 20% và hệ số an toàn vốn trên 10,5%. Ngân hàng tiếp tục theo đuổi đồng thời hai trục gồm mở rộng quy mô và duy trì chất lượng tăng trưởng.

Trường Thanh